2020年由于防疫物资需求的推动,我国产业用纺织品行业经历了一轮高速增长,为2021年行业的发展积累了较大的基数;同时,随着全球疫情形势的变化,防疫物资的需求已经大幅下降,口罩、防护服以及相关原辅材料产业的收入和利润增速在2021年出现大幅回调,带动整个行业主要经济指标增速下降。

一、市场需求和生产下降

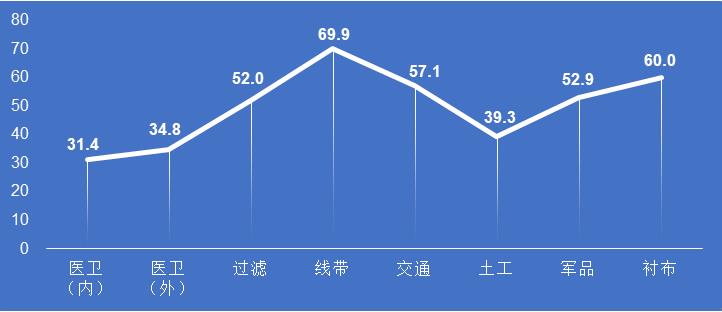

根据协会对会员企业展开的调研,40%的企业表示国内外市场需求出现了不同程度的下降,上半年国内和国际市场需求指数只有49.0和43.4,均处于收缩区间,其中医疗卫生行业的国内和国际市场的需求指数只有31.4和34.8,在行业中处于最低水平。与防疫物资关联度不大的领域,其需求则呈现出比较明显的恢复态势,如线带、衬布的需求指数分别达到69.9和60.0,交通工具用纺织品的需求指数达到57.1(图1)。

图1 2021年上半年产业用纺织品行业部分领域需求指数

由于需求下降,企业的开工率普遍下降。根据调研,27.5%的企业表示能够满负荷生产,36%的企业表示产能利用率在80%左右,18.8%的企业产能利用率为60%左右,17.6%的企业产能利用率低于40%。

根据国家统计局数据,2021年1-6月规模以上企业非织造布的产量为297.1万吨,尽管同比增长4.9%,但增速正逐月下降;帘子布的产量则出现比较强劲的反弹,达到41.0万吨,同比增长34.7%。

二、 经营状况大幅调整

根据国家统计局数据,2021年1-6月,我国产业用纺织品行业规模以上企业的工业增加值同比下降17.3%(图2),但如果去除疫情因素,行业工业增加值两年间依然平均增长14.2%。行业规模以上企业的营业收入达到1445.3亿元,同比下降6.02%,利润总额82.0亿元,同比下降58.9%,利润率5.7%,同比下降7.3个百分点。行业的营业收入和利润总额增长速度虽然大幅下调,但盈利水平相比历史同期依然处于比较理想的状态,在当期纺织行业内部仅低于化纤和纺机。

图2 工业增加值增速比较

企业对当前的调整有较为理性的认知。根据协会调研,近16%的企业表示利润下降超过50%;对利润下降超过20%的65家企业进一步调查表明,40%的企业认为这是2020年行业高速增长的正常调整,需要1-2年的时间才能走出本轮调整期。

分领域看,1-6月规模以上非织造布企业的营业收入和利润总额分别同比下降15.6%和 70.5%,利润率为5.9%,同比下降11.0个百分点;绳、索、缆规模以上企业的营业收入和利润总额分别同比增长21.1%和37.7%,利润率为4.2%,同比增加0.5个百分点;纺织带、帘子布规模以上企业的营业收入和利润总额分别同比增长27.1%和176.1%,利润率为5.7%,同比增加3.1个百分点;篷、帆布规模以上企业的营业收入和利润总额分别同比增长36.1%和48.6%,利润率为5.9%,同比增加0.5个百分点;医疗卫生、过滤、土工用纺织品所在的其他产业用纺织品规模以上企业的营业收入和利润总额分别同比下降15.3%和61.1%,利润率为5.4%,同比下降6.3个百分点。

三、防疫物资出口大幅下降

根据中国海关数据,1-6月,我国化纤非织造布制防护服(含医用防护服)出口15.8亿美元,同比下降53.9%;未列名纺织制成品(含口罩)出口69.2亿美元,同比下降78.8%。

非防疫物资的出口体现了强劲的复苏势头。非织造布、特种纱线,线、绳、索、缆及其制品(海关商品综合分类第56章产品)价值42.2亿美元,同比增长32.1%,其中出口非织造布23.9亿美元,同比增长31.3%,出口量73.4万吨,同比增长52.6%;工业用纺织品(海关商品综合分类第59章产品)出口额为43.1亿美元,同比增长42.6%。

四、 困难与挑战

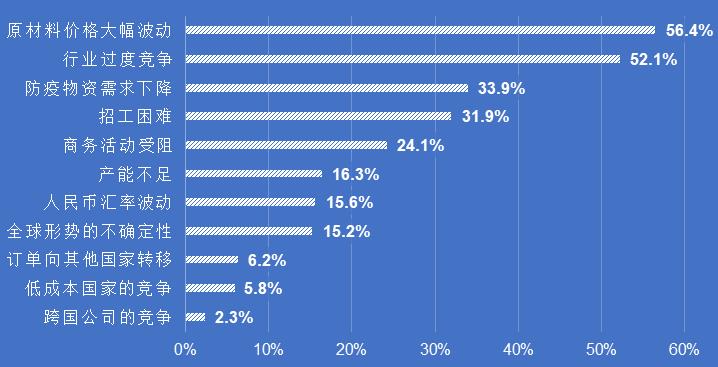

对于行业当前面临的主要外部挑战,56.4%的企业认为原材料价格的过快上涨挤压了企业的盈利空间;52.1%的企业认为产能过快扩张引起行业过度竞争,产品价格下行压力大。企业对来自低成本国家的竞争普遍持比较乐观的态度,企业对自身的创新能力、产品质量和客户关系有较强的信心,有信心参与全球竞争(图3)。图3 行业企业面临的主要外部挑战

从当前全球对防疫物资的需求来看,对行业发展的影响主要体现在三个方面。首先,防疫物资产能的大规模扩张刺激了行业在口罩、防护服领域的产品开发和品牌建设,推动了行业的进步,也加快了行业的创新步伐和先进产能的导入速度,与此同时,相当一批缺乏竞争力的生产线将会退出;其次,疫情改变了各国、专业人士以及大众对口罩、防护服、消毒产品的看法,改变了医用纺织品的产业格局,使这类小产品进入战略视野,尽管全球防疫物资的需求不断波动,但口罩、防护服和消毒湿巾的市场规模相比疫情前大幅增加,且市场更加成熟;第三,行业企业在经历了疫情考验后,积累了应对重大公共卫生事件的经验,部分企业的经济实力得到明显增强,有能力研发新产品、拓展新市场和扩张先进产能,但相应地,行业企业间的分化在疫情过后进一步加剧。

五、全年预测

企业对于行业全年运行的预期比较谨慎,根据协会调研,受访企业的全年订单指数基本与上半年保持一致并处于收缩区间,收入指数和利润指数与上半年相比略有提升但仍徘徊于荣枯线附近。防疫物资需求大幅下降对行业的影响将在下半年进一步显现,预计全年行业的纤维加工量将下降5%~10%;行业的营业收入和利润总额的降幅还将进一步扩大,但其绝对值会高于疫情前的水平;行业的盈利水平回归正常但会继续在纺织行业内保持较高的水平;口罩、防护服等防疫物资的出口将持续下降,非防疫物资的出口会延续反弹趋势。